Il risparmio previdenziale confrontato con l’investimento in Titoli di Stato. La convenienza individuale deve fare però i conti con il fisco

Sono in pensione da alcuni anni e continuo a esercitare la libera professione. Finora ho scelto di versare la Quota B per intero (19,50%), il che mi comporta un pagamento di circa 20mila euro all’anno. Analizzando i miei cedolini di pensione ho visto l’incremento pensionistico dato dal versamento della Quota B dello scorso anno, al netto delle varie ritenute fiscali.

Considerando anche il vantaggio fiscale ottenuto con i miei versamenti contributivi, mi conviene continuare a versare la Quota B per intero? Oppure sarebbe per me più conveniente pagare l’aliquota dimezzata (9,75%) e investire la somma rimanente in titoli di Stato?

Giuseppe Montagna

L’iscritto, nella sua domanda che abbiamo qui sintetizzato, mostra un alto livello di consapevolezza previdenziale e fiscale. La sintesi del suo quesito è se, a parità di importi disponibili,

sia più conveniente pagare la Quota B o investire in titoli di Stato. Qui di seguito abbiamo elaborato questo confronto dove, per maggiore chiarezza, abbiamo esaminato le conseguenze di due scelte nette: verso per intero la Quota B oppure investo tutto in Btp (posto che questa seconda situazione non sarebbe comunque possibile, perché i pensionati sono obbligati per legge a versare all’Enpam almeno la metà della contribuzione intera, come peraltro l’iscritto dimostra di sapere).

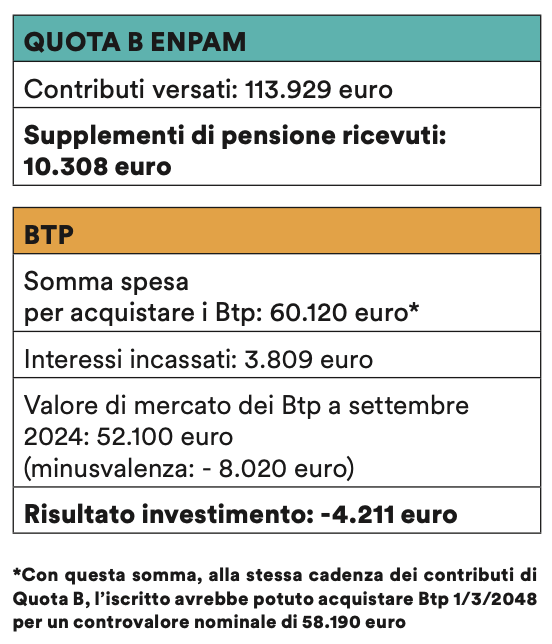

L’analisi ha preso in considerazione l’importo complessivo versato dall’iscritto alla Quota B Enpam con l’aliquota intera (oggi del 19,5%) dalla data del suo pensionamento nel 2018 ad oggi, pari complessivamente a 113.929 euro. Nell’importo abbiamo incluso anche i contributi dovuti nel 2024 sul reddito 2023.

LA FALLACIA DEL LORDO

A questo punto si potrebbe immaginare che il confronto vada fatto tra quanto rendono questi quasi 114mila euro, in termini di maggiore pensione di Quota B, e quanto renderebbero questi stessi soldi in termini di investimento in Btp. Ma la realtà non è questa. Infatti, come il pensionato ha ben presente, la quota teoricamente disponibile per l’investimento sarebbe molto più bassa, perché da questa bisogna prima sottrarre le imposte sul reddito. In questo caso bisogna togliere il 43% di Irpef, l’addizionale regionale e quelle comunale applicabili: la cifra disponibile per un investimento in proprio si riduce a 60.120 euro. Il supplemento di pensione sarà invece calcolato sui circa 114mila euro pieni perché, come noto, i contributi

previdenziali sono interamente deducibili e non vengono intaccati dalle tasse.

IL CONFRONTO FINO AD OGGI

Confrontiamo ora il rendimento della stessa somma in Quota B e in Btp, come se fossero due investimenti finanziari. Innanzitutto vediamo quanto ha reso la Quota B.

L’iscritto fino a inizio settembre 2024 ha percepito supplementi di pensione pari a 10.308 euro lordi, frutto unicamente dei suoi versamenti fatti dopo il pensionamento.

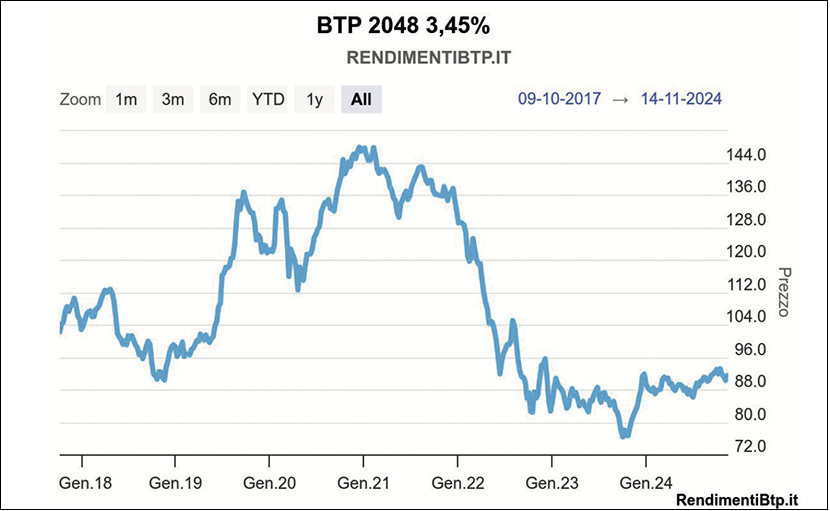

Prendiamo adesso un Btp scegliendoli tra quelli che erano in vendita al momento del pensionamento dell’iscritto e con una scadenza in linea con la sua aspettativa di vita e di quella di un ipotetico coniuge (Btp 1/3/2048 con cedola al 3,45%). Ipotizziamo che anno dopo anno, invece che versare i contributi all’Enpam, l’iscritto abbia avuto la possibilità di investire i suoi soldi – al netto delle tasse, come chiarito sopra – in quel Btp. Ebbene, quell’investimento fino a inizio settembre 2024 avrebbe restituito 3.809 euro di interessi complessivi.

Ma se l’iscritto a quel punto avesse deciso di vendere i Buoni del tesoro in suo possesso, avrebbe dovuto fare i conti con la perdita di valore di mercato (eh sì, anche con i Titoli di Stato può succedere di investire una somma e di trovarsi poi in portafoglio degli investimenti che valgono meno). Precisamente, come ci rivelano le banche dati finanziarie, a fronte di 60.120 euro netti investiti nel Btp 1/3/2048, l’iscritto si sarebbe ritrovato con titoli dal valore di 52.200 euro, cioè 8.020 euro in meno rispetto a quanto speso. Tenendo conto degli interessi ricevuti (cioè le cedole), il risultato finale dell’investimento in Btp sarebbe stato di -4.211 euro. Tirando le somme, quindi, dal pensionamento fino a inizio settembre 2024, i versamenti in Quota B hanno reso più di 10mila euro; la stessa somma disponibile investita in Btp invece avrebbe causato una perdita di oltre 4mila euro.

CONFRONTO SUL FUTURO

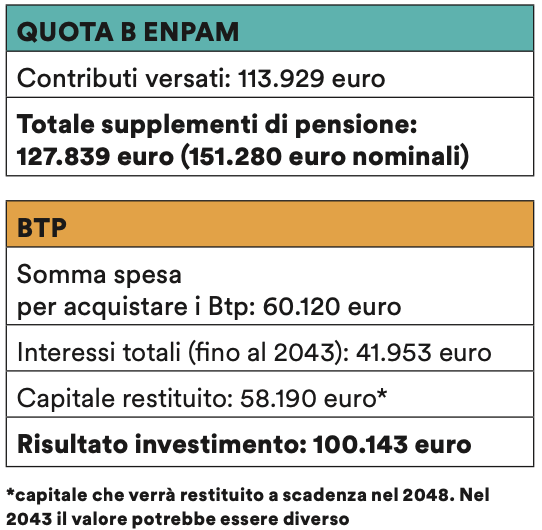

Proseguiamo adesso il confronto fino al 2043. Non ce ne vorrà l’iscritto, ma l’Enpam in quanto ente previdenziale, deve fare delle ipotesi generiche basate su dati statistici impersonali. Facendo quindi riferimento alle cosiddette tabelle di mortalità, dobbiamo quindi supporre di avere a che fare con un medico che percepirà una pensione per intero fino al 2039 (1° dicembre), con coniuge che percepirà poi una pensione di reversibilità (quindi al 70 per cento dell’importo) fino al 1° dicembre 2043. In totale, dal momento del pensionamento fino al 2043, l’ipotetico medico e l’ipotetica moglie percepiranno 127.839 euro come pensione supplementare di Quota B.

Per semplicità di ragionamento, la cifra è riportata al valore di oggi, facendo finta che di qui ai prossimi vent’anni l’inflazione sarà sempre pari a zero. Nella realtà l’inflazione esiste e l’Enpam rivaluta le pensioni in percentuale agli indici Istat: la somma effettivamente erogata nel corso del tempo, è quindi stimabile in 151.280 euro.

Veniamo al Btp: fino al 2043 si percepiranno cedole per 41.953 euro, compresi gli interessi (3.809 euro) già incassati fino all’estate 2024.

Ipotizzando che si recupererà anche il valore nominale dei Btp acquistati nel tempo (58.190 euro), vediamo che l’investimento nei titoli di Stato avrà fruttato un totale di 100.143 euro.

Anche in questo caso l’ipotesi è fatta senza considerare l’inflazione, che in questo caso però avrebbe un effetto contrario: quei 100mila euro futuri corrisponderebbero infatti a una cifra più bassa al valore di oggi.

FISCO VARIABILE DETERMINANTE

Nell’esempio proposto, pur senza calcolare l’effetto dell’inflazione, è evidente che la Quota B abbia reso più del Btp. Per completare il quadro occorre però considerare il peso del fisco: mentre le cedole dei titoli di Stato sono soggette a una tassazione fissa (12,5 per cento), dalla pensione vanno poi tolte le imposte sul reddito, che potrebbero andare da zero (ad esempio per un pensionato trasferito all’estero in un Paese che non tassa le pensioni) fino al 47,23 per cento di un pensionato con aliquota Irpef massima residente a Roma.

MELE VERSO PERE

Il risparmio previdenziale e l’investimento finanziario restano comunque due ambiti che hanno finalità e caratteristiche molto diverse. Si pensi per esempio a come vengono gestiti i rischi demografici, finanziari ed economici. Nel caso di una prestazione pensionistica, il rischio demografico – cioè il rischio legato alla longevità e all’incertezza sulla durata della vita – viene trasferito dall’iscritto all’ente che eroga la pensione. In altre parole, l’ente previdenziale si assume la responsabilità di garantire una rendita vitalizia e reversibile (a una vedova, a degli orfani), indipendentemente da quanto a lungo l’iscritto o i suoi beneficiari vivano. Tale rendita, inoltre, viene rivalutata sulla base dell’indice Istat dell’inflazione, contrastando quindi

la perdita del valore della moneta. Al contrario, nel caso di un investimento in strumenti finanziari, il rischio legato alle oscillazioni dei mercati e ai rendimenti dei titoli è interamente a carico dell’investitore.

Oltre all’andamento dei mercati, che può influenzare negativamente il valore dei titoli acquistati, nell’investimento finanziario va tenuto conto che non c’è alcuna copertura per il rischio demografico: l’iscritto deve gestire personalmente il rischio di longevità, assicurandosi che le risorse accumulate siano sufficienti a coprire le proprie necessità. Inoltre, nello specifico di un Btp, l’investitore è soggetto al rischio inflazionistico, poiché l’inflazione erode il valore reale del rendimento e del capitale a scadenza.

La funzione di un ente previdenziale che gestisce i rischi sopra menzionati è resa possibile dalla solidarietà opportunamente distribuita su un’ampia collettività. Inoltre i contributi versati non hanno l’unica finalità di trasformarsi in pensione, ma servono anche a finanziare una serie di prestazioni assistenziali, anche di tipo assicurativo, che coprono l’iscritto – e spesso anche i suoi familiari – in caso di disagio, inabilità, non autosufficienza, calamità naturali e tante altre situazioni. Una copertura di solidarietà che ha un costo, e che tuttavia l’ente riesce a sostenere oltre al pagamento delle pensioni. Nel caso degli investimenti propriamente detti, invece, il ritorno è dato dal rendimento finanziario individuale e basta.

PENSIONATI CHE LAVORANO

Spesso i quesiti sulla convenienza “finanziaria” della contribuzione previdenziale arrivano da medici che continuano a esercitare la professione dopo il pensionamento. L’ente previdenziale nei loro confronti sta già assicurando la sua funzione, anche assistenziale, e risulta difficile per gli interessati cogliere appieno perché esista un obbligo contributivo ulteriore.

Per comprenderlo bisogna considerare che l’obbligo di contribuzione per i pensionati che lavorano è stato previsto dallo Stato (non dall’Enpam), nel 2011, in un’ottica di riequilibrio fra generazioni: in un momento in cui tutti gli enti venivano chiamati a introdurre sistemi di calcolo meno generosi per i giovani, ai più anziani – che più a lungo hanno beneficiato di metodi di calcolo più favorevoli – è stato imposto di continuare a contribuire anche dopo il pensionamento, non solo per far ottenere loro una pensione supplementare ma anche a scopo di solidarietà di sistema.

L’Enpam ha poi scelto di imporre il contributo minimo consentito dalla legge (la metà dell’aliquota intera di Quota B, cioè il 9,75 per cento) e di garantire comunque un supplemento automatico di pensione ogni anno (invece che un supplemento – solo su richiesta – dopo 2 o 5 anni, come accade all’Inps).

Sulla “convenienza” individuale di versare l’aliquota per intero ogni iscritto deve necessariamente valutare autonomamente tenendo presente tutti gli aspetti, anche fiscali, evidenziati fin qui.

Studio di

Pierluigi Curti (direttore Area investimenti mobiliari Enpam)

e Cristina Gavassuti (attuario Area Previdenza e Assistenza Enpam)

Testi di

Gabriele Discepoli e Laura Montorselli